Grupo 6 Contabilidad de Costos I PDF Contabilidad Costo

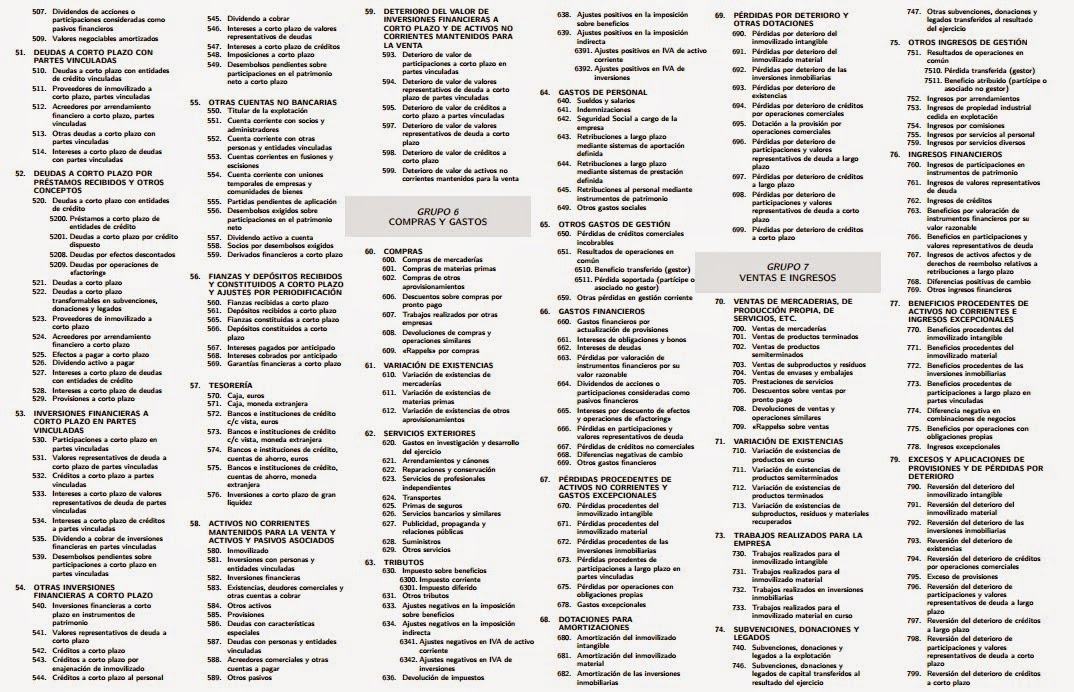

Grupo 6: Compras y gastos Tiempo de lectura: 13 min Tema Relacionados: Voces Jurisprudencia Prácticos Formularios Resoluciones Temas Orden: contable Fecha última revisión: 31/05/2022

Grupo6 Las Tics Aplicadas a la Contabilidad YouTube

About Press Copyright Contact us Creators Advertise Developers Terms Privacy Policy & Safety How YouTube works Test new features NFL Sunday Ticket Press Copyright.

Grupo 6 Contabilidad cuestionario PresentaciÛn Universidad Dominicana O&M Facultad Studocu

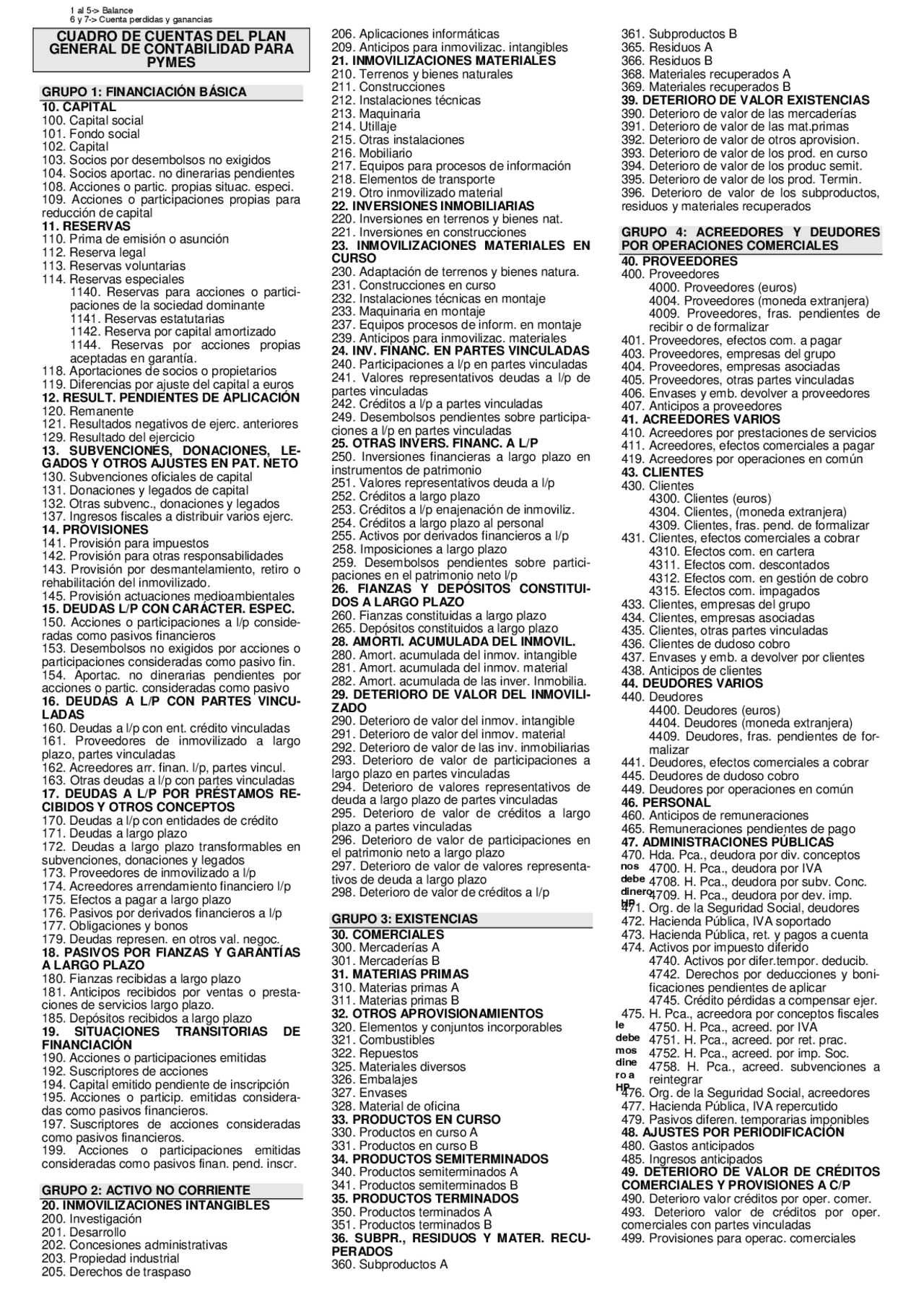

Cuadro de cuentas PGC 2008 Grupo 6 - Compras y gastos 600/601/602/607. Compras de . . . Definición Aprovisionamiento de la empresa de bienes incluidos en los subgrupos 30, 31 y 32. Comprende también los trabajos que, formando parte del proceso de producción propia, se encarguen a otras empresas. 600. Compras de mercaderías 601.

Grupo 6Contabilidad Financiera Temas Investigación I & II Partida Doble y Ecuación Contable

Glosario Contabilidad;. Grupo 6: Compras y Gastos. Las cuentas que pertenecen al Grupo 6 Compras y gastos. Grupo 6: Compras y Gastos. Cuenta 600 Compra de mercaderías. Adquisición por parte de la empresa de bienes. Se incluye además los trabajos que, como… Sin comentarios.

Trabajo de campo 01 Grupo 6 CONTABILIDAD Y FINANZAS AUDITORIA FINANCIERA I DOCENTE DR CPC

Según el Plan General de Contabilidad, el Grupo 6 de compras y gastos comprende todos los aprovisionamientos de bienes adquiridos por la empresa para revenderlos. La empresa los puede vender sin alterar su forma y sustancia o sometiéndolos previamente a un proceso de construcción o manipulación.

"Balance de comprobación" Grupo 6 Contabilidad General YouTube

En general todas las cuentas del grupo 6 se abonan, al cierre del ejercicio, con cargo a la cuenta 129; por ello, al exponer los movimientos de las sucesivas cuentas del grupo sólo se hará referencia al cargo. En las excepciones se citarán los motivos de abono y cuentas de contrapartida. 60. COMPRAS. 600. Compras de material deportivo (+). 601.

Estado de situación financiera Grupo 6Contabilidad YouTube

606. Descuentos sobre compras por pronto pago. Descuentos y similares que le concedan a la empresa sus proveedores, por pronto pago, no incluidos en factura. Su movimiento es: a) Se abonará por los descuentos y asimilados concedidos, con cargo, generalmente, a cuentas del subgrupo 40.

COMO SE CLASIFICAN LAS CUENTAS EN CONTABILIDAD SEGUN SU ORIGEN CLASIFICACION DE CUENTAS

1. Método especulativo Los movimientos de las cuentas de balance se registran: Los cargos se contabilizan al precio de adquisición. Los abonos se registran al precio de ena-jenación o venta. Ejemplo Las mercaderías objeto de tráfico. 2. Método administrativo

Grupo 6 Contabilidad de Costos PDF Empresas Capital (economía)

El grupo 6 de contabilidad, «Compras y gastos», incluye todos los aprovisionamientos de bienes adquiridos por una empresa para su venta posterior. Estos pueden ser mercaderías sin modificar o transformadas mediante procesos industriales.

gestión administrativa EIE TEMA 5

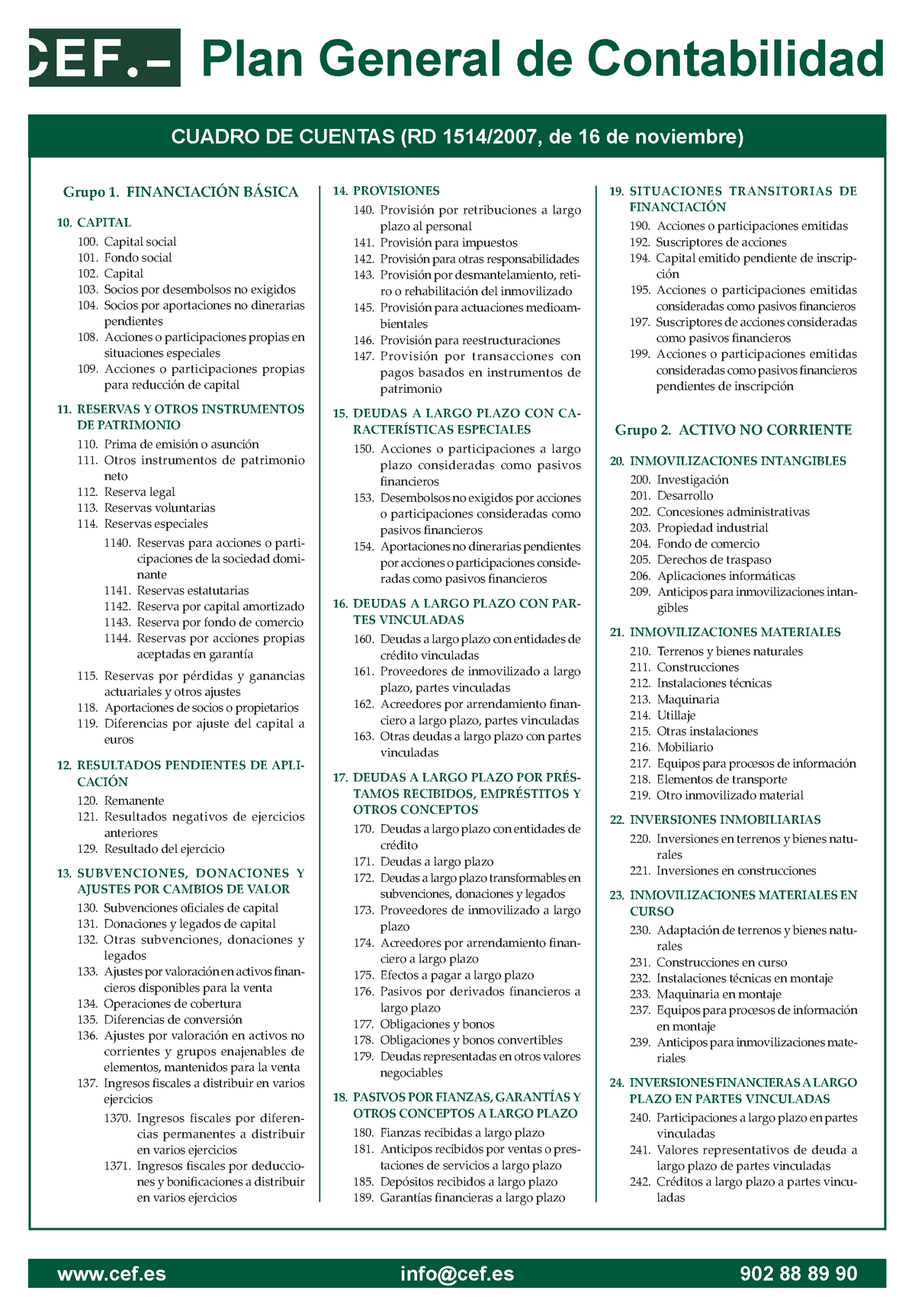

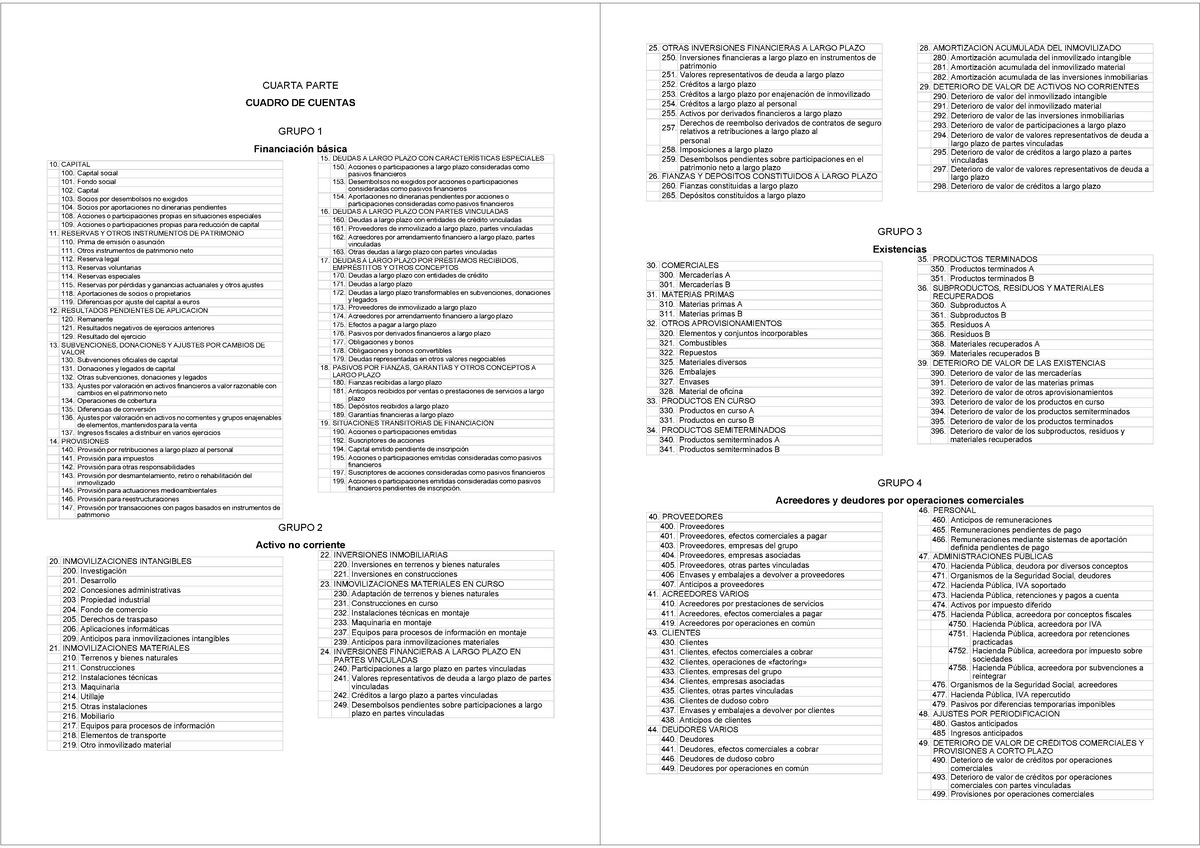

Edita: Instituto de Contabilidad y Auditoría de Cuentas (Ministerio de Asuntos Económicos y Transformación Digital) C/Huertas 26 - 28014 MADRID Tel.: 91 389 56 00. Grupo 6. Compras y gastos 223 Grupo 7. Ventas e ingresos 231 Quinta parte Definiciones y Relaciones contables 237 Grupo 1. Financiación Básica 239 Grupo 2. Activo no.

Cuadro cuentas PGC normal CUadrO dE CUEntaS (rd 1514/2007, de 16 de noviembre) Grupo 1. Studocu

Te ofrecemos una presentación del contenido del grupo 6. Resumen textual alternativo Para iniciar el estudio de esta unidad debes tener en cuenta que la utilización de Plan General de Contabilidad, (PGC), será una herramienta fundamental. Para ello debes leer con detenimiento el subgrupo 60 "Compras", donde vas a ver las cuentas que van a

Que Es Un Plan De Cuenta Contable En 2021 Plan De Cuentas Contables Images

Compras y gastos. Cuadro de cuentas PGC 2008 Grupo 6 - Compras y gastos 6. Compras y gastos. Definición. Aprovisionamientos de mercaderías y demás bienes adquiridos por la empresa para revenderlos, bien sea sin alterar su forma y sustancia, o previo sometimiento a procesos industriales de adaptación, transformación o construcción.

El Cuadro de Cuentas del Plan General Contable Asesorías

Cuadro de cuentas PGC 2008 Grupo 6 - Compras y gastos 610/611/612. Variación de existencias de . . . Cuentas destinadas a registrar, al cierre de ejercicio, las variaciones entre las existencias finales y las iniciales, correspondientes a los subgrupos 30, 31 y 32 (mercaderías, materias primas y otros aprovisionamientos).

Contabilidad 2015

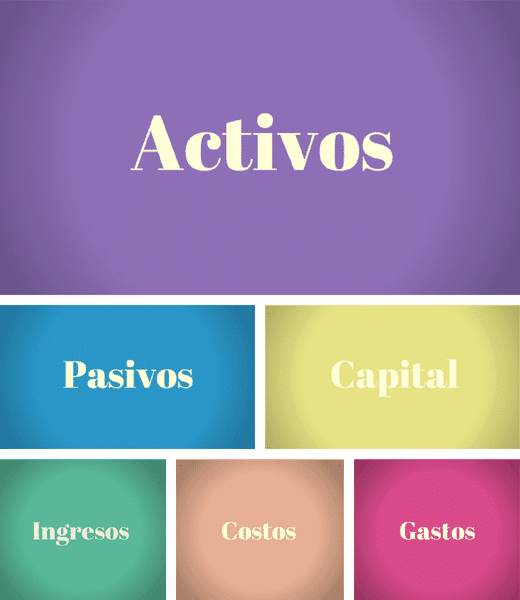

Grupo 1: financiación básica. Grupo 2: inmovilizado. Grupo 3: existencias. Grupos 4: acreedores y deudores por operaciones comerciales. Grupo 5: cuentas financieras. Grupo 6: compras y gastos. Grupo 7: ventas e ingresos. Grupo 8: gastos imputados al patrimonio neto. Grupo 9: ingresos imputados al patrimonio neto.

Cuadro de cuentas PYMES 2023 Esquemas y mapas conceptuales de Contabilidad Docsity

Grupo 6 en la Cuenta de Pérdidas y Ganancias Definición del Grupo 6 Compras y gastos del PGC Aprovisionamientos de mercaderías y demás bienes adquiridos por la empresa para revenderlos, bien sea sin alterar su forma y sustancia, o previo sometimiento a procesos industriales de adaptación, transformación o construcción.

Las cuentas contables y su clasificación El Contador

La cuenta 622 del Plan General de Contabilidad es aquella que debe de utilizarse para informar todos aquellos gastos necesarios para la conservación del inmovilizado de la empresa. Son aquellas labores de reparación y conservación para que dicho inmovilizado pueda seguir siendo utilizado en las condiciones correctas.